Masz oszczędności w euro i w krótkiej perspektywie planujesz wydatek (np. wakacje) lub inwestycje (np. ETF-y zagraniczne lub mieszkanie za granicą)? Jeżeli wiesz, że nie możesz stracić tych pieniędzy, Twój pierwszy pomysł to prawdopodobnie lokata terminowa w euro. Niestety banki nas nie rozpieszczają. Podczas gdy inflacja wynosi ok. 2,5%, oprocentowanie standardowych lokat jest zbliżone do 0%, co oznacza realną stratę. W tym materiale poznacie „alternatywy dla lokaty” w euro, które przy niewielkim ryzyku lub wysiłku mogą być dużo bardziej korzystne. Materiał jest całkowicie niezależny (nikt mi nie zapłacił, aby w tym zestawieniu się znaleźć).

Konto oszczędnościowe

Oprocentowanie lokat terminowych w euro przeważnie jest tragiczne. Owszem zdarzają się korzystne oferty, ale przeważnie są to promocyjne warunki dla nowych klientów, a skakanie z kwiatka na kwiatek co kilka miesięcy w pogoni za aktualnymi promocjami, wypełniając stosy formularzy, jest na dłuższą metę bardzo męczące, przynajmniej dla mnie.

Wygodną alternatywą może być konto oszczędnościowe np. w Aion Bank, z którego jakiś czas temu sam regularnie korzystałem – to opcja numer 1 mojego zestawienia. To belgijski bank internetowy z polskim rodowodem. Aktualne oprocentowanie na koncie w euro to 1,5% w skali roku, bez względu na to czy jesteście nowym klientem czy starym, czyli więcej niż na standardowych lokatach u konkurencji.

Dlaczego Aion płaci więcej niż inni? To młody bank, który chce zbudować bazę kapitałową. Ale nie mam złudzeń, że za jakiś czas, gdy osiągną cele kapitałowe, mogą być mniej hojni. I być może wtedy trzeba będzie się z nimi pożegnać. Ale, póki oferta jest dobra, można korzystać.

Belgijskie gwarancje bankowe chronią depozyty do 100 tys EUR, co jest sporym limitem. Mimo, że bank jest belgijski, podatki od odsetek są pobierane automatycznie, jak w banku polskim, co jest bardzo wygodne.

A wady? Dla osób, które lubią mieć finanse w jednym miejscu, a dobrze wiem że wielu osobom na tym zależy, niedogodnością jest to, że trzeba przelać środki do innego banku i mieć kasę rozproszoną. Trzeba też wiedzieć, że aby konto było prowadzone bezpłatnie, należy utrzymywać saldo minimum 5 000 zł, inaczej trzeba liczyć się z opłatą (aktualnie 5 zł miesięcznie – plan “Aion Easy”). A zatem, gdybyście chcieli wypłacić wszystkie środki, to aby nie ponosić opłat, czeka Was niedogodność związana z zamknięciem konta (które być może będzie trzeba ponownie otworzyć, jeżeli znów mielibyście gotówkę do ulokowania). Docierały do mnie też niezbyt pochlebne opinie co do obsługi klienta, chociaż ja akurat nie miałem z nimi żadnych przejść.

Z tego, co widziałem, spore odsetki na koncie oszczędnościowym aktualnie oferują też Nest Bank i Revolut, ale z tych instytucji ja akurat nie korzystałem. Jeżeli macie doświadczenia z tymi lub innymi i możecie polecić, dajcie znać w komentarzach. 😉

Rachunek maklerski

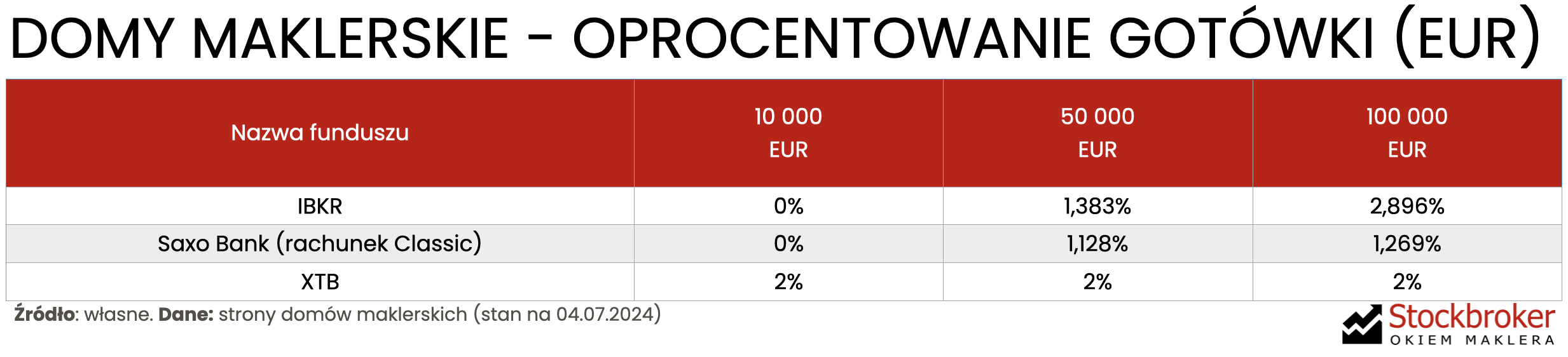

Podobną funkcję, co konto oszczędnościowe czasem może też pełnić rachunek maklerski – to opcja numer 2. Rachunki u większości brokerów są nieoprocentowane, ale zdarzają się instytucje, które płacą klientom odsetki za gotówkę na koncie maklerskim. Przykładami są polski XTB oraz zagraniczne Interactive Brokers i Saxo Bank.

Odsetki nie są stałe, zmieniają się w ślad za stopami procentowymi. W XTB wysokość odsetek to 2% bez względu na wielkości kapitału, natomiast w IBKR i Saxo Bank są płatne dopiero od 10 000 EUR, a sposób ich kalkulacji jest różny (IBKR – aktualnie 4.830% od nadwyżki ponad 10 000 EUR, Saxo – stawka zmienna, od całości). Aby obliczyć efektywną rentowność należy podzielić odsetki przez kapitał (sprawdzając odsetki przez kalkulatory na stronach brokerów). Co się bardziej opłaca, zależy od zdeponowanej kwoty. Przykładowo:

- 10 000 EUR najlepiej wypada XTB (2%), bo do 10 000 EUR Saxo i IBKR nie płacą nic,

- 50 000 EUR – najkorzystniej wypada XTB (2%), a w dalszej kolejności IBKR (1,383%) oraz Saxo (1,128%),

- 100 000 EUR – najlepiej wypada IBKR (2,896%), a w dalszej kolejności XTB (2%) i Saxo Bank (1,269%).

Przy każdej z tych kwot najsłabiej wypada Saxo Bank, ale tu przynajmniej gwarancje kapitału są najwyższe – wynoszą 100 000 EUR. U pozostałych dużo mniej: IBKR – 20 000 EUR, a w XTB 100% do 3 000 EUR oraz 90% do 22 000 EUR. Stawki oprocentowania zmieniają się w czasie, a każdy z Was dysponuje inną kwotą. Aby sprawdzić wysokość odsetek, sięgnijcie po kalkulator odsetek na stronie IBKR oraz podobny kalkulator odsetek na stronie Saxo Bank.

Na końcu trzeba zaznaczyć, że podatki od odsetek automatycznie rozliczają tylko instytucje polskie, np. XTB. Natomiast, jeżeli korzystacie z brokera zagranicznego, np. Saxo Bank lub IBKR, rozliczenie podatku od odsetek będzie leżeć po waszej stronie. Wygląda to podobnie jak rozliczenie zagranicznych dywidend. Saxo Bank zapewnia klientom raport podatkowy podobny do PIT-8C, który uwzględnia także odsetki, co ułatwia sprawę, bo wystarczy przepisać odpowiednie liczby do PIT-38. IBKR takiego raportu nie zapewnia, ale istnieją narzędzia podatkowe, w tym bezpłatne, które umożliwiają utworzenie takiego raportu. Jak krok po kroku rozliczyć podatki od zagranicznych rachunków maklerskich przez stronę podatki.gov.pl dowiecie się z mojego artykułu „ETF – jak rozliczać podatki inwestując przez brokera zagranicznego„.

ETF

Jeżeli konto maklerskie u naszego brokera nie jest oprocentowane lub interesuje nas wyższy zwrot niż rachunek maklerski lub konto oszczędnościowe, warto rozważyć opcję numer 3 – ETF-y, czyli fundusze notowane na giełdzie. Jednak, o ile np. na koncie oszczędnościowym nie można stracić, to z funduszu można wyjąć mniej pieniędzy niż się włożyło. Aby zminimalizować to ryzyko, należy nastawić na odpowiednio długi czas. Zalecany horyzont inwestycji wynosi przeważnie minimum 1 rok, chociaż ja akurat byłbym skłonny wejść nawet na kilka miesięcy.

Rodzajów funduszy jest bardzo wiele, ale funkcję “płynnej lokaty” mogą pełnić te inwestujące w obligacje skarbowe o najkrótszym terminie zapadalności (do 1 roku), bo ich zmienność jest niska, więc ryzyko straty jest bardzo małe. Mówi się o nich fundusze rynku pieniężnego.

Wybór takich ETF-ów dość mały. Poniżej przykłady 4 funduszy o przynajmniej rocznej historii, uszeregowanych od najstarszego do najmłodszego:

- Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C

- Amundi EUR Overnight Return UCITS ETF Acc

- Amundi ETF Govies 0-6 Months Euro Investment Grade UCITS ETF DR EUR

- Amundi Prime Euro Gov Bonds 0-1Y UCITS ETF DR Cap

Koszty zarządzania się bardzo niskie, przeciętnie wynoszą 0,1% w skali roku. Co ważne przy krótkim horyzoncie inwestycji, są one też bardzo płynne – wskaźnik płynności XLM jest porównywalny do ETF-ów na S&P 500. ETF-em najstarszym, o największych aktywach i najbardziej płynnym jest Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C. Jest on też najłatwiej dostępny. Można w niego zainwestować na przykład przez XTB, DM BOŚ, Interactive Brokers czy Saxo Bank. Pozostałe ETF-y dostępne są też bez problemu w Interactive Brokers, ale u innych brokerów bywa różnie.

Za ostatnie 12 miesięcy wymienione ETF-y zachowywały się bardzo podobnie. Zmienność była minimalna, a stopy zwrotu były bardzo zbliżone. Najwyższą uzyskał Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C – 3,97%, czyli ten który jest też najłatwiej dostępny.

Ale, żeby nie było zbyt różowo, spójrzcie na wykres za dłuższy okres – 15 lat. Od 2015 do 2022 fundusze rynku pieniężnego systematycznie spadały, co oznacza że można było osiągnąć stratę. Ten okres po prostu stał pod znakiem niskich stóp procentowych w strefie euro. Wydaje się, że aktualnie cykl się odwrócił, ale warto wiedzieć że takie fundusze mogą też tracić.

W kalkulacji opłacalności trzeba też koniecznie uwzględnić prowizje maklerskie. Jeżeli broker pobiera np. 0,29%, to może się okazać że, jeżeli inwestujecie w horyzoncie kilku miesięcy, suma prowizji przy kupnie i sprzedaży skonsumuje większość Waszego zysku. Dlatego takie ETF-y mają sens jedynie przez tanich brokerów. Którzy brokerzy mają niskie prowizje dowiecie się z moich Rankingów Brokerów.

Warto też dodać, że w porównaniu z kontem oszczędnościowym niewygoda jest taka, że rozliczenie podatkowe pozostaje po naszej stronie. Jeżeli korzystamy z polskiego brokera, otrzymamy PIT-8C, na podstawie którego wstępnie wypełniony PIT-38 będzie na nas czekał na stronie podatki.gov.pl. Jeżeli korzystamy z brokera zagranicznego, będzie trudniej. Saxo Bank dostarcza klientom raport podatkowy podobny do PIT-8C, ale dane do PIT-38 będzie trzeba przepisać ręcznie. Natomiast od IBKR nie otrzymujemy żadnego dokumentu, można natomiast skorzystać z narzędzi podatkowych, w tym bezpłatnych, aby taki raport wygenerować. Jak rozliczać podatki z kont zagranicznych przez stronę podatki.gov.pl możecie przeczytać w moim artykule „ETF – jak rozliczać podatki inwestując przez brokera zagranicznego„. Rozliczenia podatkowego nie będzie natomiast, gdy inwestujecie przez maklerski rachunek emerytalny u brokera polskiego, tu ETF-y są bezkonkurencyjne. Tylko sprawdźcie koniecznie wysokość prowizji.

Fundusz inwestycyjny

Poza ETF-ami, czyli funduszami notowanymi na giełdzie, można też skorzystać z „klasycznych” funduszy inwestycyjnych, które nie są notowane na giełdzie, kupuje się np. przez bank – to opcja numer 4. Ich ofertę można sprawdzić np. przez analizy.pl. Okazuje się, że podobnie jak na rynku ETF, wybór funduszy rynku pieniężnego również jest niewielki. Wśród nich są na przykład:

- Schroder ISF EURO Liquidity A (Acc) (EUR)

- BlackRock GF Euro Reserve A2 (EUR)

- Fidelity Funds Euro Cash Fund A (Acc) (EUR)

Ich koszty zarządzania przeważnie są wyższe niż ETF-ów – przynajmniej 0,3%. Chociaż, mimo tego, ich wyniki mogą być przyzwoite. Przykładowo, za ostatnie 12 miesięcy Schroder ISF EURO Liquidity A (Acc) (EUR) zarobił 3,87%, czyli niewiele mniej niż Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C (3,93%).

Jeżeli taki fundusz można kupić przez bank, z którego na co dzień korzystamy, może to być bardzo wygodne, bo nie trzeba nigdzie wypłacać pieniędzy. Jednak sieć bankowej dystrybucji nie jest bardzo szeroka i nie każdy bank oferuje pełną paletę dane dostawcy. Przykładowo, mBank, mimo że jest dystrybutorem Fidelity czy Schroders, to akurat wspomnianych funduszy rynku pieniężnego w ramach swojego „Supermarketu” nie oferuje.

W kalkulacji opłacalności, podobnie jak przy ETF-ach, warto brać pod uwagę koszty transakcyjne – choć tu mogą one występować jedynie przy kupnie. Banki, które są dystrybutorami funduszy pieniężnych, mogą pobierać opłaty, nawet przez Internet. Każdy ma inną politykę, więc opłaty trzeba sprawdzić dla każdego dystrybutora osobno. Przykładowo, Alior Bank nie pobiera opłaty manipulacyjnej od nabycia Schroder ISF EURO Liquidity A (Acc) (EUR) i Fidelity Funds Euro Cash Fund A (Acc) (EUR), ale od BlackRock GF Euro Reserve A2 (EUR) już tak – 0,3%. Opłaty manipulacyjnej nie pobierają też takie platformy jak „KupFundusz.pl”, ale wówczas trzeba otworzyć konto na osobnej platformie, co dla wielu osób może być dyskomfortem.

Trzeba też dodać, że podatki od zysków z funduszy zagranicznych trzeba rozliczać samodzielnie. O ile od polskich TFI od 2024 otrzymujemy PIT-8C, to zagraniczni tego formularza nie wystawiają. Chociaż, przykładowo, Schroders i Fidelity wysyłają swoim klientom raport podatkowy podobny do PIT-8C, analogicznie jak robi to Saxo Bank inwestorom giełdowym, co bardzo ułatwia rozliczenie podatkowe. Ale BlackRock już takiego zestawienia nie wysyła.

Robo-doradca – produkt depozytowy

Opcja numer 5 produkt depozytowy u robo-doradcy. Na polskim rynku działają m.in. Finax i Portu, które niedawno wprowadziły do oferty produkty depozytowe, które mogą być alternatywą dla lokaty:

- Finax – „Euro Wkład„

- Portu – „Rezerwa Inwestycyjna„

To, co je różni to przede wszystkim struktura portfela. „Euro Wkład” (Finax) lokuje środki w ETF-y rynku pieniężnego, natomiast Rezerwa Inwestycyjna (Portu) aktualnie w 99,5% obejmuje depozyty bankowe (chociaż w razie spadku stóp procentowych w portfelu mogą się pojawić także ETF-y rynku pieniężnego). To powoduje, że „Rezerwę Inwestycyjną” (Portu) można bardziej porównać do konta oszczędnościowego a „Euro Wkład” (Finax) do inwestycji w ETF-y rynku pieniężnego rękami robo-doradcy.

Aktualna rentowność do wykupu portfela ETF-ów w „Euro Wkład” (Finax) wynosi 3,6% (na 14.06.2024), natomiast środki w „Rezerwie Inwestycyjnej” (Portu) w tym momencie pracują na lokatach płacących 3,25% (czyli więcej niż w Aion Bank). Gdyby uwzględnić opłaty za zarządzanie (Portu – 0,25%, Finax – 0,5%), przy aktualnych warunkach rynkowych rentowność obu produktów powinna być zbliżona.

W razie rezygnacji z produktu nie trzeba ponosić opłaty za prowadzenie rachunku jak za konto w Aion Banku. Natomiast obaj robo-doradcy pobierają wspomnianą opłatę za zarządzanie. Takie rozwiązanie może być nadal korzystne na przykład w porównaniu z samodzielnym kupowaniem ETF-ów przez brokera pobierającego wysokie prowizje, bo tu ich się nie płaci. Poza tym nie każdy broker pomaga przy rozliczeniu podatkowym (np. IBKR). Po zamknięciu inwestycji od Finax klient otrzymuje PIT-8C (więc na stronie podatki gov.pl będzie na niego czekać wstępnie wypełniony PIT-38), a od Portu raport podatkowy podobny do PIT-8C, dzięki któremu wypełnienie PIT-38 to bułka z masłem.

Oba produkty mogą być „parkingiem dla pieniędzy” przed zainwestowaniem je w docelowe portfele odpowiednio w Finax lub Portu, ale równie dobrze mogą być też dobrym pomysłem dla osób, które nie mają takich planów i szukają jedynie alternatywy dla depozytu.

Podsumowanie

Najprostsze rozwiązanie ze wszystkich to konto oszczędnościowe, np w Aion Bank. Wysokość odsetek jest z góry znana (Aion płaci aktualnie 1,5%) i nie trzeba samemu rozliczać podatków. Niestety, w razie wypłaty środków, spadek salda spowoduje naliczanie opłaty za prowadzenie konta.

Odsetki są znane z góry także w przypadku konta maklerskiego i tu zarobić można więcej. XTB płaci aktualnie 2%, a rozliczeniem podatkowym również się nie przejmujemy (robi to za nas broker, podobnie jak przy koncie oszczędnościowym).

Jeszcze więcej można uzyskać na rachunku maklerskim w IBKR – 2,9%, ale pod warunkiem że lokujemy kwoty rzędu 100 000 EUR w skali roku. Tylko tu trzeba się liczyć z samodzielnym rozliczaniem podatków (chociaż można się wspierać narzędziami podatkowymi). Szkoda tylko, że gwarancje są limitowane do 20 000 EUR, a nie jak np. w Saxo Bank – do 100 000 EUR.

Jeszcze więcej można uzyskać w „Rezerwie Inwestycyjnej” (Portu), gdzie środki na lokatach pracują aktualnie na 3,25%, więc po odjęciu opłaty 0,25%, powinno wyjść ok. 3%, nawet przy małych kwotach (bo w przeciwieństwie do IBKR i Saxo Bank nie ma progów kwotowych). Z kolei, w przeciwieństwie do XTB, trzeba się liczyć z samodzielnym rozliczeniem podatkowym (chociaż Portu dostarcza klientom raport podatkowy, podobnie jak Saxo Bank).

Szansę na wyższe zyski niż na lokatach o koncie oszczędnościowym, przy niewielkim ryzyku, dają też ETF-y i fundusze inwestycyjne rynku pieniężnego, które za ostatnie 12 miesięcy potrafiły przynieść zwrot prawie 4% (chociaż historyczne wyniki nie dają gwarancji na przyszłość). Trzeba jednak pamiętać o ryzyku stopy procentowej – spadek stóp powinien wpływać na wyniki pozytywnie, ale wzrost – negatywnie.

Aby korzystanie z ETF-ów i funduszy rynku pieniężnego miało sens, warto korzystać z brokerów, którzy pobierają niskie prowizje (np. Saxo Bank, IBKR czy XTB). W przypadku brokerów zagranicznych niedogodnością jest to, że rozliczenie podatkowe pozostaje po stronie klienta, a nie każdy broker dostarcza raport podatkowy (np. Saxo Bank – tak, IBKR – nie).

Chcąc korzystać z ETF-ów rynku pieniężnego, z maksymalnie uproszczonym rozliczeniem podatkowym, można skorzystać z „Euro Wkładu” (Finax), gdzie aktualna rentowność do wykupu portfela funduszy wynosi 3,6% (na 14.06.2024), a po zakończeniu inwestycji na klienta będzie czekać PIT-8C i wstępnie wypełniony PIT-38 na stronie podatki.gov.pl, który można zatwierdzić i wysłać jednym kliknięciem. Trzeba się liczyć z opłatą 0,5%, ale to nadal może być korzystne rozwiązanie, zwłaszcza w porównaniu z polskimi brokerami, którzy pobierają prowizje 0,29%.

A dlaczego nie mam popularnych obligacji w Euro. Dają bardzo dobra stopę zwrotu?

Jeśli chodzi o obligacje korporacyjne polskich firm, denominowane w euro to nie ma ich dlatego, że ich poziom ryzyka znacząco odbiega od ryzyka związanego z lokatą bankową.

Zanim rozpocznie się korzystanie z IBKR proponuję zadzwonić na ich infolinię – numer szwajcarski (mimo że firma jest w Irlandii), bardzo słaba znajomość języka angielskiego pracowników – jednym słowem brak możliwości załatwienia sprawy. Co do odpowiedzi na maila – następuję po kilku dniach / tygodniach – odpowiedź jest automatyczna/zdawkowa, nie rozwiązująca problemu.

Z ETFami i podatkami trzeba pamiętać o jednym: podatek płacimy od papierowego zysku po przeliczeniu na PLN. Wartość końcowa w PLN minus wartość początkowa w PLN pomimo, że cały czas mamy EUR. Własny przykład: kupiłem i krótko później sprzedałem ETFa na USD (odpowiednik USD tych ETFów z punktu 3. – IB01), zarobiłem 20USD po prowizjach. Ale po przeliczeniu na PLN okazało się, że zarobiłem 500 PLN bo w międzyczasie kurs USD.PLN podskoczył lekko i sam podatek przekroczył zysk. Cały czas miałem USD. Jeżeli chodzi o EUR na koncie np. w Aion to podatek jest pobierany od kwoty otrzymanych odsetek. Dostałeś… Czytaj więcej »

Hej Marcin, tak to prawda – dziekuję. Dopisałem akapit na ten temat, aby uwrażliwić, bo to ważna sprawa.

PKO SA daje lokatę 2% w euro i 3% w dolarach

Z tego, co kojarzę ich ofertę, to jest to jedynie promocja dla nowych klientów lub na nowę środki. Jeżeli jest inaczej, pls podrzuć linka.

Czy dobrze mi się wydaje, że w przypadku funduszy i ETFów wyliczając podatek koszt nabycia udziałów oraz koszt sprzedaży udziałów trzeba przeliczyć na PLN i w ten sposób powstaną dodatnie lub ujemne różnice kursowe (papierowy zyska lub strata), które mogą znacząco wpłynąć na wysokość podatku do zapłacenia?

Mam na myśli sytuację gdy mamy euro, dokonujemy zakupu udziałów w euro, a po jakimś czasie sprzedajemy udziały i w ten sposób wracamy do euro.

Hej, tak, masz rację – bardzo dobra uwaga. Dzięki! Zaraz dopiszę akapit, który wskazuje na to ryzyko.

Planowałem, że jak skończy mi się promocja 4,2% w XTB to kupię XEON oraz EFRN, ale po tym jak znalazłem informację o konieczności zapłacenia podatku od ewentualnych dodatnich różnic kursowych to raczej odpuszczę. Rezerwa inwestycyjna Portu wydaje się ciekawą alternatywą (przynajmniej dopóki jest oparta na lokatach bankowych).

Do ETFów i funduszy będzie można wrócić jeśli wprowadzą jakąś kwotę wolną od podatku od zysków kapitałowych.

To może podobne opracowanie ale dla dolara i franka szwajcarskiego ?