Filip Rudnicki – podobnie jak wielu z nas, giełdą zainteresował się w szczycie hossy, a pierwsza bessa obnażyła wszystkie słabości jego ówczesnej strategii. Ból porażki okazał się silnym bodźcem do poszukiwania jej przyczyny. Systematycznie zdobywał wiedzę i wyciągał wnioski. Urealnił swoje oczekiwania i jego celem stało się uzyskiwanie 10 procent rocznie. Tak też nazwał swój blog, na którym zaczął gromadzić swoje przemyślenia. W miarę inwestorskiego rozwoju, stworzył też portale Fundamentalna.net i Makrosfera.net, będące narzędziami wspierającymi analizę fundamentalną. Na blogu prowadzi też portfel fundamentalny, który w ciągu 5 lat uzyskał 11,5% rocznie. Zapytałem Filipa o jego konstrukcję oraz narzędzia, którymi się posługuje. Dzieli się on również swoimi przemyśleniami na temat inwestowania pasywnego, psychologii oraz wrażeniami z przeprowadzonego eksperymentu „Daj się nauczyć inwestować”, w którym wcielił się w rolę mentora.

Kiedy zainteresowałeś się giełdą i jak wyglądały twoje początki w inwestowaniu?

Zaczynałem w 2007 r. czyli pod koniec wielkiej hossy i jednocześnie tuż przed równie wielką bessą. Reklamy dotyczące funduszy inwestycyjnych były wtedy wszechobecne i jakoś tak się stało, że do mnie również dotarła informacja o tym, że jest coś takiego jak giełda i fundusze inwestycyjne, które pozwalają na niej zarabiać. O ewentualnych stratach nikt wtedy nie myślał, gdyż wystarczyło spojrzeć na wyniki dowolnego funduszu za ostatnie kilka lat i od razu nabierało się przekonania, że słuszny kierunek ruchu jest tylko jeden. Kończyłem wtedy liceum i zaczynałem studia, więc szczęście w nieszczęściu było takie, że nie dysponowałem jeszcze zbyt wielkim kapitałem. Najpierw wszedłem w jakiś fundusz za 1000 zł, ale szybko stwierdziłem, że w ten sposób nigdy się nie dorobię i ostatecznie na samym szczycie hossy powiększyłem moją inwestycję do kilku tys. zł, co w tamtym okresie stanowiło niemal 100% moich oszczędności. Gdy w 2008 r. nadeszła wielka bessa, długo do mnie nie docierało, że tym razem rynek może zachować się inaczej, niż w ciągu kilku ostatnich lat. Ostatecznie ta inwestycja zakończyła się stratą ok. 50%. Emocjonalny ból i niezrozumienie, co się stało, było silnym bodźcem do poszukiwania wyjaśnienia. Zacząłem czytać fora i książki o inwestowaniu. Napotkane teorie i pomysły weryfikowałem na testerach (studiowałem informatykę, więc tworzenie programów testujących było dla mnie rozwojowe w obu dziedzinach). W ten sposób z czasem zacząłem rozumieć co i dlaczego się stało. Aby nie pogubić się w swoich przemyśleniach, zacząłem zbierać je w jednym miejscu. Tak w marcu 2010r. powstał mój blog „10 procent rocznie”, którego prowadzę do teraz.

Blog istnieje od 7 lat, a od 5 lat prowadzisz portfel fundamentalny. Dlaczego zdecydowałeś się go prowadzić? Czy inwestujesz w niego własne pieniądze?

Portfel miał być dla mnie testem, czy moja strategia rzeczywiście daje mi przewagę nad rynkiem. W pierwszych latach prowadzenia bloga zauważyłem, że połączenie kilku prostych reguł inwestycyjnych pozwala w dłuższym terminie osiągać wyniki lepsze, niż indeksy giełdowe. Czym innym jest jednak potwierdzenie teorii w testach historycznych, a czym innym działając na żywo na nieznanych dotąd danych. Portfel fundamentalny jest kontynuacją testów – w realnych już warunkach. Początkowo inwestowałem w ten portfel swoje pieniądze, Jednak po początkowych sukcesach portfel zaczął być naśladowany przez sporą grupę osób. To utrudniało realne inwestowanie. Przykładowo po weekendowym komunikacie, że w poniedziałek kupujemy spółkę X, nagle okazywało się, że na otwarciu spółka ta była notowana już kilka procent wyżej niż w piątek (a w weekend nie pojawiły się żadne ważne newsy). Gdyby taka sytuacja zdarzyła się jednorazowo można by to uznać za przypadek, ale całość powtarzała się przy większości transakcji i była szczególnie widoczna na mniejszych spółkach. Dlatego do użytku prywatnego stworzyłem portfel o nieco innych zasadach. Publiczny portfel fundamentalny prowadzę nadal, ale już bez dokonywania realnych transakcji.

W jaki sposób wykonywałeś testy historyczne? Jakie były założenia?

Z wykształcenia jestem programistą, więc samodzielnie stworzyłem aplikację do testów. Dzięki temu mam pewność, w jaki sposób działa. Najważniejsze założenia były trzy:

Pierwszym była maksymalizacja możliwości odtworzenia wyników na nieznanych dotąd danych. Oznacza to, że moim największym wrogiem stały się próby dopasowania parametrów do danych historycznych czyli tzw. prze-optymalizacja.

Drugim była nieczułość testów na błędy w danych. W trakcie wielkiego przepisywania fundamentalnych danych spółek do bazy danych, wiele razy porównywałem je z danymi dostępnymi w innych źródłach. Wniosek był taki, że w każdym źródle zdarzają się błędne dane. Mam świadomość, że pomimo iż dane do mojej bazy zbierałem niezależnie to na pewno u mnie także wkradły się literówki. Wiedząc to, tester powinien minimalizować fluktuacje wprowadzane przez niewykryte błędy. Prostym przykładem takiej sytuacji jest ta, gdzie np. pojedyncza spółka odpowiada za bardzo dużą część całkowitego zysku testowanej strategii. Wystarczy sobie wyobrazić, że w danych tej spółki był drobny błąd, który sprawił, że spółka została dodana do portfela, mimo iż w realnym świecie nie spełniałaby któregoś z kryteriów. W tym momencie cała wiarygodność strategii jest do wyrzucenia, gdyż opierała się na zyskowności tej jednej spółki.

Trzecie założenie to realność kosztów. Najprawdopodobniej znalazłyby się testery, które uwzględniają prowizje maklerskie i podatek od zysków kapitałowych. Nie znałem jednak takiego, który uwzględniałby największy realny koszt (kilka razy większy, niż prowizje maklerskie), czyli różnicę pomiędzy ceną akcji w momencie podjęcia decyzji o transakcji, a realną ceną wykonania zlecenia. W uproszczeniu można przyjąć, że każda transakcja z góry jest stratna ok. 4,5%. To pokazuje jak ważne w dobrej strategii jest dokonywanie możliwie małej liczby transakcji.

Jak realne wyniki portfela wypadły na tle testów historycznych?

Według testów historycznych portfel fundamentalny powinien zyskiwać średnio +14,8% rocznie na rękę (czyli po uwzględnieniu wszystkich kosztów, o których pisałem wyżej). W praktyce w ramach realnego portfela fundamentalnego prowadzone na danych nieznanych w testach udało mi się w ciągu 5 lat osiągnąć średnio +11,5% rocznie na rękę. Różnicy można się upatrywać w wielu miejscach, od niedoskonałości testów, poprzez zarządzanie wielkością pozycji (w realnym portfelu jest ono inne niż w testach), do nieidealnego odwzorowania zaplanowanej strategii związanego z psychiką. Przykładowo, najbardziej stratna pozycja w realnym portfelu nie powinna się w nim znaleźć, gdyż od pewnego momentu nie spełniała jednego z kryteriów, ale świadomie przymknąłem na to oko licząc, że będzie to perełka.

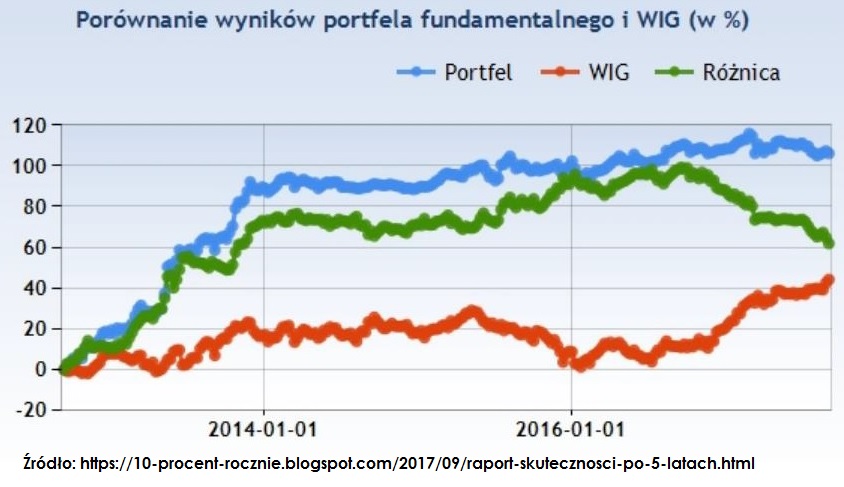

Jakie były wyniki strategii na tle WIG?

Portfel fundamentalny zarobił w tym czasie średnio +11,5% rocznie na rękę. Maksymalne obsunięcie kapitału wyniosło -7,4%. W tym samym czasie indeks WIG zyskiwał średnio +7,9% rocznie, a jego maksymalne obsunięcie kapitału wyniosło -26,4%. Poniższy wykres pokazuje zachowanie się portfela fundamentalnego na tle indeksu WIG. Wynik portfela uwzględnia prowizje, spready, podatki, dywidendy i prawa poboru. Niestety wciąż nie udało mi się przetestować portfela w warunkach bessy z prawdziwego zdarzenia. Ostatnia taka, z paniką rozkręconą na 100%, miała miejsce w 2011 roku, czyli jeszcze przed rozpoczęciem prowadzenia portfela. W teorii, w trakcie bessy, portfel powinien zyskiwać przewagę nad indeksem WIG (nadal będzie spadał, ale wolniej niż WIG), jednak bardzo chciałbym zobaczyć jak będzie to wyglądać w praktyce.

Jakie spółki wchodzą do portfela? W raporcie napisałeś ogólnie, że spółki muszą poprawiać przychody i zyski, być niedocenione, kontrolować dług. Czy mógłbyś to doprecyzować?

Staram się nie ujawniać kryteriów mojego portfela, aby uniemożliwić kopiowanie / wyprzedzanie jego ruchów. Gdyby zbyt wiele osób zaczęło z niego korzystać, nieefektywność rynku, którą wykorzystuję, mogłaby się zawężać, co wpłynęłoby na gorsze wyniki portfela w przyszłości.

Jak spółki wychodzą z portfela?

Spółka opuszcza portfel, gdy przestaje spełniać główne kryteria zakupu. Jednym z kryteriów jest realność zysku netto, czyli stosunek przepływów operacyjnych do zysku netto spółki. W uproszczeniu mówi on o tym, jaka część papierowego (potencjalnie udawanego) zysku netto ma pokrycie w realnym pieniądzu. Jedno z kryteriów zakupu mówi, że spółka musi mieć realność zysku większą niż 50%. Gdy po kolejnym raporcie kwartalnym wartość ta dla spółki spada poniżej tej wartości, jest to jednocześnie sygnał sprzedaży.

Dodatkowo stosuję stop loss’y, jednak są one ustawione bardzo głęboko (25% -30% poniżej ceny zakupu). W praktyce znacznie więcej spółek wypada z portfela w wyniku zaprzestania spełniania kryteriów zakupu, niż w wyniku wybicia stop loss’a.

Eksperymentowałem kiedyś ze stop loss’ami ustawionymi bliżej ceny zakupu, jednak skutkowało to znacznym zwiększeniem liczby transakcji. W testach historycznych wyglądało to obiecująco, ale uwzględnienie realnych kosztów związanych z transakcjami szybko wykluczyło tego tupu strategię.

Jak w praktyce wygląda selekcja? Czy tworzysz coś w rodzaju rankingu? W raporcie napisałeś, że zdarzają się przypadki, że nie stosujesz się do kryteriów kupna (Briju).

Głównym założeniem strategii jest to, aby zupełnie odciąć człowieka od podejmowania decyzji. Kreatywna rola jest ważna w czasie tworzenia strategii. Jednak gdy ta jest już gotowa, każdy przejaw subiektywizmu czy emocjonalności jest jednoznacznie negatywny. Takie podejście potwierdzają badania naukowe. Oznacza to, że obecnie moim zadaniem jest tylko wykonywanie poleceń wydawanych przez strategię. Niestety, jak to ładnie pokazał przypadek spółki Briju, wbrew pozorom nie jest to zadanie łatwe. Odruchowo chciałoby się każdą spółkę wskazaną przez system ręcznie sprawdzić. Zobaczyć, kim jest prezes. Zbadać, czy spółka nie ma w sobie czegoś dziwnego co trudno skwantyfikować, a przez to nie mogło to zostać zawarte w oryginalnym systemie. Nie jest to jednak dobra droga. Nawet jeśli czasem dzięki takiej dodatkowej analizie udałoby się wychwycić błędną decyzję systemu, to innym razem taka ingerencja powstrzymałaby nas przed kupnem rewelacyjnej spółki. W ostatecznym rozrachunku i tak nie poprawilibyśmy wyników, a zmniejszylibyśmy naszą wiarę w to, że system sobie poradzi, co nie jest dobrym prognostykiem na przyszłość.

Co do sposobu wyboru, to najpierw odsiewam spółki, które nie spełniają któregoś z kryteriów zakupu, a następnie sortuję je według systemu punktowego opartego na kryteriach, które według testów są do tego najlepsze.

Czy dopuszczasz dokonywanie optymalizacji sposób doboru spółek?

Tak. Gdy przychodzi mi do głowy pomysł na nowy wskaźnik, to testuję go, i jeśli okazuje się pomocny przy doborze spółek do portfela, to dodaję go do kryteriów. Choć w praktyce od czasu rozpoczęcia prowadzenia portfela zmiany we wskaźnikach były tak naprawdę kosmetyczne. Często bowiem okazuje się, że mimo iż dany wskaźnik jest dobry, to pozostałe kryteria i tak już odsiały te same spółki, które zostałyby odsiane przez nowy wskaźnik, więc ostatecznie decyzje pozostają takie same.

Jak wygląda zarządzanie wielkością pozycji? Czy zakładasz 100% alokację w akcjach przez cały czas? Od czego zależy liczba spółek w portfelu? Czy na każdą spółkę zawsze przypada taka sama część kapitału?

Na każdą spółkę w portfelu przypada 10% kapitału przeznaczonego na akcje, co oznacza, że maksymalnie może ich być 10. Mniej niż 10 jest w momencie, gdy zbyt mało spółek spełnia kryteria zakupu, więc nie ma czym wypełnić portfela. Na tym kończy się zarządzanie wielkością pozycji w testach historycznych. Rzeczywisty portfel ma dodatkowy mechanizm zabezpieczający przed bessą, który działa w oparciu o dane makroekonomiczne i cykliczność giełdy. Gdy rośnie ryzyko pojawienia się bessy, kapitał przeznaczony na akcje spada i wtedy mamy np. 50% kapitału w gotówce i 50% w akcjach.

Jakie jest Twoje podejście do dywersyfikacji?

Postrzegam ją jako kompromis pomiędzy dwoma potrzebami. Z jednej strony, jak najmniejsza liczba spółek w portfelu pozwoliłaby korzystać tylko z najbardziej wiarygodnych sygnałów zakupu, które potencjalnie mogłyby się przekładać na najlepsze wyniki. Z drugiej, im mniej spółek w portfelu, tym większe spustoszenie może spowodować pojedyncza błędna decyzja (jak np. ta z Briju w moim wypadku). Liczba 10 jest subiektywnie wybrana przeze mnie, gdyż wydaje się, być pośrodku obu tych potrzeb, jednak nigdy nie robiłem osobnych testów, aby potwierdzić to podejście.

Gdy rośnie ryzyko bessy, zmniejszasz zaangażowanie w akcjach. W jaki sposób oceniasz, czy jest hossa czy bessa?

Kilka lat temu zauważyłem, że są wskaźniki (głównie związane z makroekonomią), które poruszają się bardzo cyklicznie. Np. produkcja przemysłowa lub PKB. Co więcej okres ich wahań pokrywa się z okresem wahań na giełdzie (cykl hossa-bessa trwający średnio ok. 3,5 roku). Z czasem liczba tego typu wskaźników na mojej liście wzrosła do ok. 20 i były to wskaźniki badające rynek z najróżniejszych stron, np. jaki odsetek gospodarek w Europie rośnie, albo jaki odsetek spółek z GPW jest wycenianych obecnie w okolicach swoich rocznych maksimów. Wszystkie te wskaźniki łączy ten sam okres cykliczności.

Wiedząc to, mogłem nałożyć historyczne wartości danego wskaźnika na wykresy indeksów giełdowych i zaobserwować pewne zależności. Dla przykładu, okazało się, że gdy wzrost PKB dla Polski osiąga szczyt powyżej +2%, to jest to statystycznie dobry moment do opuszczania rynków akcji. W ten sposób każdy z wyselekcjonowanych wskaźników zyskał prawo głosu mówiące, że nadchodzi bessa (-1 pkt), nadchodzi hossa (+1 pkt) lub nie wiem co się stanie (0 pkt). Dla każdego momentu w czasie te punkty są sumowane, a ich łączna wartość pozwala nas z wystarczająco dużym prawdopodobieństwem umiejscowić w odpowiednim momencie cyklu hossa – bessa.

Co jest najtrudniejsze w prowadzeniu takiego portfela? Jak oceniasz znaczenie aspektów psychologicznych?

Właśnie w psychologii upatruję największego zagrożenia, dlatego tak bardzo staram się w pełni zautomatyzować proces decyzyjny, aby nie obciążać się emocjonalnie koniecznością podejmowania decyzji i jej skutkami.

W drugiej kolejności najtrudniejsza jest cierpliwość. Statystyczną przewagę nad rynkiem, którą oferuje strategia inwestycyjna można przyrównać do liczenia kart w kasynie. Liczący karty, w dłuższej perspektywie wygra, jednak w międzyczasie mogą zdarzać się serie porażek. Kasyno ma tę przewagę, że kolejne rozdania idą bardzo szybko, co pozwala statystyce działać już w perspektywie pojedynczego wieczoru. W inwestowaniu kolejne inwestycje są rozłożone w czasie, przez co przewaga jest widoczna dopiero z odpowiednio dużej perspektywy.

W ramach portfela inwestujesz wyłącznie w akcje na rynku polskim. Czy próbowałeś inwestować na innych rynkach lub w oparciu o inne instrumenty?

Tak, w swojej inwestycyjnej „karierze” przechodziłem przez inwestowanie w opcje, kontrakty, waluty i metale. Wszystkie te epizody były na niewielką skalę i zawsze dochodziłem do wniosku, że na tamtych rynkach nie jestem w stanie uzyskać aż tak dużej przewagi statystycznej nad rynkiem jaką oferują akcje. W pewnym momencie swojej drogi testowałem możliwość wykorzystania mojego modelu budowania strategii do zarabiania na zagranicznych rynkach akcyjnych (głównie Wielka Brytania). Okazało się, że jest to możliwe, jednak bardzo dobre wyniki głównych indeksów (np. FTSE) sprawiały, że moje strategie zarabiały w podobnym tempie, przez co ciężko było oszacować, jaka część zysków pochodzi z przewagi nad rynkiem, a jaka z tego, że od wielu lat wszystko tam rośnie.

Powiedziałeś, że twój blog powstał w 2010 roku. Poza nim stworzyłeś portale Fundamentalna.net i Makrosfera.net. Jaka była historia ich powstania?

Blog powstał jako miejsce do składowania moich przemyśleń i prób zrozumienia jak działają rynki. Nie podejrzewałem, że znajdę grono stałych czytelników. Raczej miało to być miejsce pozwalające mi uporządkować moją wiedzę.

Aby móc testować swoje pomysły potrzebowałem kompletnej bazy z danymi fundamentalnymi spółek. Poświęciłem (wraz z zespołem, który zebrałem) kilka miesięcy na przepisanie wszystkich kluczowych liczb z historycznych raportów kwartalnych spółek. Bezpośrednie zaglądanie do bazy danych było jednak uciążliwe, dlatego stworzyłem graficzny interfejs pozwalający przeglądać wyniki spółek w przyjazny sposób. Tak, w 2011 roku, narodziła się Fundamentalna.net. Podobnie jak blog, początkowo było to moje prywatne narzędzie, które pozwalało mi na sprawdzanie przeróżnych teorii i strategii wyczytanych w książkach i na forach. Jednak po pewnym czasie okazało się, że nie tylko ja jestem zainteresowany dostępem do niego, więc je udostępniłem.

Kilka lat później, wraz z coraz większą liczbą artykułów na blogu, związanych z cyklicznością giełdy, byłem nieco zmęczony tym, że aby napisać artykuł o jakimś wskaźniku, trzeba najpierw włożyć sporo pracy w zebranie wszystkiego w Excelu. Zamarzyło mi się jedno miejsce, w którym mógłbym nałożyć na siebie dany wskaźnik i indeks, a następnie wykonać niezbędne przekształcenia, jak policzenie średniej ruchomej (dla wyrzucenia szumów), czy rocznej dynamiki. Iskra programisty rozpaliła się we mnie ponownie i stworzyłem sobie narzędzie, które od tego momentu pomaga mi w łatwiejszym analizowaniu cykliczności wskaźników. Tak powstała Makrosfera. Z czasem dodałem do niej automatyczny system prognozujący nadejście hossy / bessy na podstawie zestawu wskaźników makroekonomicznych, co było idealnym uzupełnieniem do prowadzonego już wówczas portfela fundamentalnego.

Na blogu 10-procent-rocznie testowałeś różne wskaźniki mierzące „temperaturę” na giełdzie. Były to między innymi: napływy do funduszy inwestycyjnych, rekomendacje giełdowe, indeks wskaźników wyprzedających, produkcja przemysłowa, udział inwestorów indywidualnych w obrotach na giełdzie, wskaźniki szerokiego rynku. W jakim zakresie je stosujesz?

Większość z wymienionych bierze udział w procesie decyzyjnym Makrosfery, także można powiedzieć, że korzystam z nich na bieżąco. Co do ulubionych, to najbardziej cenię te, które mają długą historię i ładną cykliczność (bez szumów i fałszywych sygnałów). Jednym z najlepszych jakie znam jest wskaźnik „Growing Countries”, który sprawdza jaki % światowych gospodarek ma dodatnią roczną dynamikę wskaźnika CLI (Composite Leading Indicators), publikowanego przez OECD. Mówiąc prościej: jaki % światowych gospodarek poprawia swoją realna ekonomię. Spośród wskaźników szerokiego rynku, za najlepsze uważam New High-New Low oraz odsetek spółek powyżej średniej. Mimo pewnych osobistych preferencji, w samym „głosowaniu” nad hossą / bessą, z równymi prawami biorą udział wszystkie wskaźniki, które pozytywnie przeszły weryfikację.

Czy zdarzyło się, że wskaźnik, który wcześniej pomagał uzyskać przewagę rynkową, przestał „działać”?

Tak. Dokładnie coś takiego zdarzyło się w czasie ostatniego cyklu giełdowego w okolicach 2015-16 r. i nie dotyczyło pojedynczego wskaźnika, ale wielu wskaźników na raz. Tak jakby w wyniku jakichś jednorazowych zdarzeń cykl został na moment rozregulowany. Zjawisko to można było zaobserwować m.in. na wskaźniku dynamiki zmian New High – New Low, który przez ostatnie 19 lat wszystkie ważniejsze szczyty tworzył powyżej poziomu +7%, a wszystkie ważniejsze dołki poniżej poziomu -7%. Na początku 2016 r. wskaźnik utworzył szczyt na poziomie +3%, co zrodziło pytanie o to, czy należy uznać to za pełnoprawny szczyt czy nie. Jednocześnie każdy kolejny cykl zwiększa liczbę historycznych punktów odniesienia dla wskaźnika, co pozwala na lepszą ocenę czy dany sygnał jest poprawny czy nie. Po takich sytuacjach aktualizuję poziomy odpowiadające za generowanie sygnałów hossy/bessy, tak aby jak najlepiej wpasowywały się w to do czego przyzwyczaiła nas historia.

W jakim stopniu wykorzystujesz wskaźnik Siły Relatywnej?

Siła relatywna, czyli mówiąc prościej trend, w jakim znajduje się spółka jest dobrym prognostykiem przyszłego zachowania akcji danej spółki. W skrócie oznacza to, że tzw. zasada zachowania trendu jest prawdziwa, a więc spółki, które rosną mają większą szansę robić to dalej w najbliższym czasie i na odwrót – spółki, które spadają, mają statystyczną tendencję do dalszego spadania. Potwierdzają to liczne testy. Jest jednak jeden szkopuł. Otóż trend na spółce może się zmieniać dość dynamicznie. Znacznie dynamiczniej niż wyniki finansowe. Oznacza to, że aby inwestować zgodnie z siłą relatywną (kupować zwycięzców i sprzedawać przegranych) trzeba dokonywać relatywnie dużej liczby transakcji. Te same testy, które pokazały, że siła relatywna daje przewagę nad rynkiem, pokazały że przewaga ta znika, gdy w testach uwzględnimy realne koszty związane z dokonywaniem transakcji.

Dlatego jak najbardziej preferuję spółki z dużą siłą relatywną, ale nie sprzedałbym spółki z portfela spełniającej moje kryteria, tylko dlatego, że jej siła relatywna spadła zbyt mocno.

Co sądzisz o inwestowaniu indeksowym, zakładającym jedynie naśladowanie indeksu?

Jak najbardziej jest to dobry pomysł. Jeśli ktoś nie chce samodzielnie wybierać spółek, a w zamiast jest gotów oddać kilka punktów procentowych zysku rocznie, to inwestowanie indeksowe jest dobrym wyborem. W ten sposób, w długim terminie zysk najprawdopodobniej wciąż będzie nieco lepszy, niż ten osiągany z lokaty. Szczególnie, że testy potwierdzają, że większość aktywnych funduszy inwestycyjnych w długim okresie zachowuje się gorzej niż fundusz indeksowy.

Poprowadziłeś 3 edycje programu „Daj się nauczyć inwestować”. Jak uczyłeś ludzi inwestowania i jakie są wnioski z tego eksperymentu?

Szkolenia przeprowadziłem w ten sposób, aby po jego zakończeniu uczestnicy nie mieli wątpliwości, co i jak powinni zrobić. Testy pokazują, że nie ma jednego idealnie optymalnego zestawu kryteriów, a raczej są ich ławice. Np. jeśli jako pierwsze kryterium wybierzemy spółki intensywnie inwestujące w swój rozrost, to otwieramy sobie drogę do stworzenia dobrej strategii wyłapującej potencjalne perełki, ale jednocześnie zamykamy możliwość pójścia w spółki mało zadłużone. Chcąc stworzyć strategię dywidendową będziemy musieli porzucić marzenia o dużej dynamice zysków. Niektóre kryteria do siebie dobrze pasują, inne nie. Wybierając jedną drogę jednocześnie zamykamy przed sobą drzwi, których nie wybraliśmy. Dzięki temu wiele osób opierając się na tych samych podstawowych przesłankach ostatecznie dochodzi do zupełnie rożnych strategii, o których nie można z góry powiedzieć, że któreś są gorsze lub lepsze.

Co do wyników, to łącznie po 3 edycjach (26 osób) uczniowie osiągnęli średni roczny wynik na rękę równy: +9,2%. W tym samym okresie indeks WIG zyskiwał średnio +6,3% rocznie. Jestem zadowolony z wyników uczniów, szczególnie, że już po szkoleniu i stworzeniu systemów inwestycyjnych, w żaden sposób nie ingerowałem w ich proces decyzyjny. Oczywiście, aby wiarygodnie ocenić skuteczność uczniów, potrzeba więcej danych.

Co ciekawe, po tych 3 edycjach zauważam, że nie każdego potrafię nauczyć inwestować tak samo skutecznie. Zarówno osoby, których portfele radzą sobie najlepiej wykazują pewne wspólne cechy, jak i osoby radzące sobie najsłabiej mają pomiędzy sobą coś wspólnego. Nie potrafię jeszcze tego nazwać, ale jak dotąd, jedną z przesłanek pozwalającą wyłuskać osoby ponadprzeciętne był brak skłonności do prze-optymalizowywania.

Jakich porad udzieliłbyś początkującym inwestorom?

Kwestionować. W obecnych czasach dotarcie do treści na dowolny temat nie jest problemem i jeśli ktoś ma chęć, to od ręki znajdzie książki, filmy czy blogi wprowadzające do inwestowania. Problemem jest zanurzenie się w tym morzu treści i wyłowienie z niej wartościowej wiedzy. Tu przydaje się umiejętność kwestionowania tego, co do nas trafia. Np. Gdy ktoś przeczyta na moim blogu, że analiza techniczna nie działa, to zamiast automatycznie to akceptować lub nie, wolałbym, aby ktoś pomyślał: „zobaczmy jakie on ma argumenty na poparcie tak kontrowersyjnego zdania, czy jestem w stanie zweryfikować poprawność lub podważyć te argumenty jakimś testem”. Niezależnie, czy we własnych testach tej osobie uda się obalić czy potwierdzić przeczytaną teorię, będzie to mocny fundament do zdobywania dalszej wiedzy, gdyż będzie ona wiedziała dlaczego ma takie, a nie inne zdanie.