Najbardziej znana miara ryzyka, odchylenie standardowe, jest miarą bezwzględną, więc ciężko oceniać jego wartość. Dobrym punktem odniesienia dla odchylenia jest średnia. Tak powstaje współczynnik zmienności. Jak pod względem tego wskaźnika wypadają akcje i obligacje? Jak współczynnik zmienności wygląda w odniesieniu do funduszy polskich akcji i obligacji?

Co to jest współczynnik zmienności?

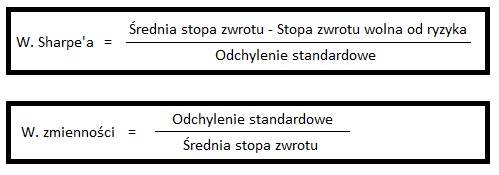

Współczynnik zmienności to miara zróżnicowania rozkładu cechy. Jest ilorazem odchylenia standardowego i średniej.

Współczynnik zmienności = odchylenie standardowe / średnia

Współczynnik zmienności – interpretacja

Współczynnik zmienności jest miarą względną. Informuje nas o tym, jak wartość odchylenia standardowego ma się do średniej. Odchylenie standardowe jest miarą bezwzględną – trudno ocenić jego wartość, bo nie ma punktu odniesienia. Współczynnik zmienności ten punkt odniesienia daje – jest nim średnia.

Przykładowo, jeżeli fundusze A i B mają taki sam poziom odchylenia standardowego, ale średnia stopa zwrotu funduszu A jest większa niż B, to wartość odchylenia standardowego funduszu A względem stopy zwrotu będzie mniejsza. Lepszym funduszem będzie ten, który przy podobnym ryzyku (odchylenie standardowe) będzie miał wyższe stopy zwrotu (a tym samym niższy współczynnik zmienności).

Im współczynnik zmienności jest mniejszy, tym lepiej. Literatura wskazuje, aby wartość współczynnika zmienności interpretować w sposób następujący:

- < 25 % – mała zmienność,

- (25%; 45%) – przeciętna zmienność,

- (45%; 100%) – silna zmienność,

- > 100%- bardzo silna zmienność

Akcje i obligacje – USA i Polska

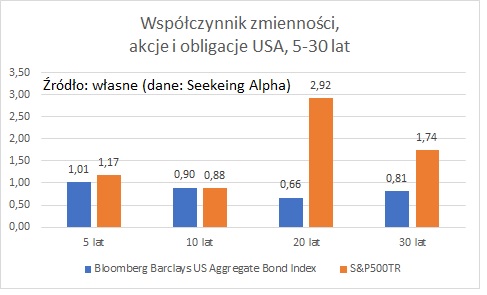

Jak wygląda współczynnik zmienności dla akcji i obligacji w przypadku najbardziej rozwiniętego rynku świata – USA? W krótszym horyzoncie (5, 10 lat) współczynnik zmienności dla akcji i obligacji jest zbliżony i wynosi ok. 1, co oznacza że poziom średnich stóp zwrotu i odchylenia standardowego jest mniej więcej równy. W dłuższych horyzontach (20, 30 lat) współczynnik zmienności jest zdecydowanie korzystniejszy (niższy) w przypadku obligacji.

Teoria mówi, że przewagą współczynnika zmienności nad odchyleniem standardowym jest możliwość porównywania cech różnych populacji. Trzymając się tak ogólnej zasady, należałoby stwierdzić, że biorąc pod uwagę stopy zwrotu i ryzyko, inwestowanie w akcje się nie opłaca. Z punktu widzenia ryzyka przypadającego na zysk obligacje wypadają lepiej. Jednak idąc tym tokiem myślenia pewnie doszlibyśmy do absurdalnego (moim zdaniem) wniosku, że najlepszą inwestycją jest gotówka i jej ekwiwalenty. Dlatego uważam, że jednak nie ma sensu porównywać współczynnika zmienności dla różnych klas aktywów. Porównywane populacje powinny być jak najbardziej jednorodne.

W przypadku rynku polskiego ciężko o podobne porównanie, bo dla brakuje starszych danych. Polski rynek akcji nie ma jeszcze 30 lat. Co więcej, jedyny polski indeks obligacji powstał z końcem 2006 roku, więc można operować danymi co najwyżej 13-letnimi.

Dla Polski współczynnik zmienności jest (w analogicznych okresach) jeszcze bardziej korzystny dla obligacji niż w przypadku USA, co wynika ze słabości średnich stóp zwrotu dla polskiego rynku akcji.

Współczynniki zmienności dla amerykańskiego rynku akcji są zdecydowanie lepsze (niższe) niż dla Polski – w każdym horyzoncie. Natomiast współczynniki zmienności dla obligacji wypadają lepiej w przypadku rynku polskiego.

Kierując się jedynie współczynnikiem zmienności w akcje należałoby inwestować w USA, a w obligacje w Polsce.

WIG20, mWIG40 i sWIG80

Jak widzieliśmy, współczynnik zmienności za 20 lat dla WIG wynosi 4,06. Jak to wygląda w podziale na wielkość spółek? Znowu problemem będzie dostęp do danych, bo dane dla indeksów dochodowych WIG20TR, mWIG40TR i sWIG80TR dostępne są dopiero od końca 2009 roku. Zerkając jednak na ich wersje cenowe, zdecydowanie lepiej wypadają małe i średnie spółki.

Polskie fundusze obligacji

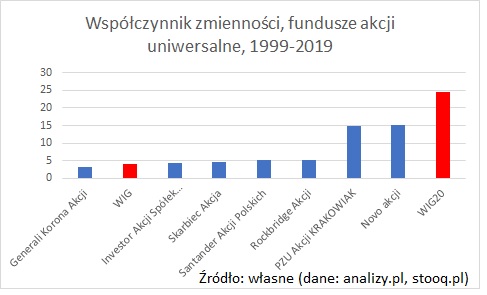

Jak pod względem współczynnika zmienności wypadają polskie fundusze obligacyjne. Spójrzmy na fundusze funkcjonujące najdłużej – o przynajmniej 20-letniej historii. Różnice są dość znaczne i w dużym stopniu występują one bez względu na horyzont czasowy. W czołówce przeważnie pojawiają się te same fundusze. Pierwsza myśl jest taka, że może te fundusze obarczone są po prostu niższym ryzykiem. Jednak, jeżeli przyjrzymy się szczegółom, niski poziom współczynnika to zasługa nie tylko niskiej zmienności (odchylenie standardowe). Te fundusze przeważnie miały też relatywnie wysokie stopy zwrotu. Wygląda na to, że są one po prostu bardziej efektywne. Przynajmniej w latach objętych analizą.

O ile mało który fundusz obligacyjny potrafi pokonać indeks TBSP, o tyle z punktu widzenia zysku oraz ryzyka, lepszych fundusz niż indeks TBSP jest już kilka.

Warto zaznaczyć, że współczynnik zmienności raczej nie nadaje się do oceny polskich funduszy obligacji korporacyjnych. Dlaczego? Polski rynek obligacji jest niepłynny, więc fundusze stosowały dotychczas wycenę liniową, która jednak nie oddaje ryzyka związanego z inwestowaniem w te obligacje.

Polskie fundusze akcji

W przypadku funduszy akcji podobna analiza jest utrudniona. Dlaczego? W horyzoncie 10-letnim współczynnik zmienności dla większości funduszy ma wartość ujemną, co powoduje, że jest on bezużyteczny. Jeżeli współczynnik przyjmuje wartości ujemne oznacza to, że średnia stopa zwrotu była ujemna. Co do zasady, im mniejsza wartość współczynnika zmienności, tym lepiej. W tym przypadku najlepsze okazałyby się fundusze o najbardziej ujemnej wartości współczynnika, co jest absurdem, bo oznaczałoby że najlepsze fundusze to te, które miały najniższe stopy zwrotu. Z racji ujemnych stóp zwrotu fundusze słabo wypadają na tle np. indeksy WIG.

W horyzoncie 20-letnim można już analizować współczynnik zmienności – tu wartości są dodatnie. Sytuacja też wygląda dużo lepiej. Co prawda, zaledwie jeden fundusz był lepszy niż WIG – Generali Korona Dochodowy, jednak większość osiągnęła wynik zbliżony do WIG (4-5). Dlatego, wyniki tych funduszy oceniam pozytywnie, zwłaszcza że WIG jest indeksem nieinwestowalnym (nie jest on realną alternatywą) i bardzo trudno z nim konkurować.

Współczynnik zmienności a odchylenie standardowe

Niedawno przyglądaliśmy się wartości odchylenia standardowego dla różnych rynków akcji. Okazuje się, że współczynnik zmienności i odchylenie standardowe są ze sobą dość mocno skorelowane. Rynki akcyjne, które miały niskie poziomy odchylenia standardowego, przeważnie miały też niski poziom współczynnika zmienności.

Współczynnik zmienności a wskaźnik Sharpe’a

Wskaźnikiem podobnym do współczynnika zmienności jest wskaźnik Sharpe’a – tu również odchylenie standardowe odnoszone jest do stopy zwrotu. Natomiast wskaźnik Sharpe’a jest w zasadzie odwrotnością współczynnika zmienności. Różnica polega też na tym, że tu zamiast stopy zwrotu obliczana jest nadwyżka uzyskanej stopy zwrotu ponad stopę wolną od ryzyka, czyli tzw. premia za ryzyko.

Jak wartości współczynnika zmienności mają się do wskaźnika Sharpe’a? Zależność między nimi jest dość wyraźnie ujemna – im większy współczynnik zmienności, tym niższy wskaźnik Sharpe’a. Poniżej przedstawiłem wartości wskaźników dla globalnych akcji w oparciu o indeksy MSCI – współczynnik korelacji wynosi ok -0,7. Na tej podstawie widać, że te wskaźniki dostarczają podobne informacje.

Wnioski

- Współczynnik zmienności dla obligacji często jest niższy niż dla akcji, co oznacza, że z tego punktu widzenia obligacje są bardziej atrakcyjne.

- Współczynnik zmienności jest bezużyteczny, gdy przyjmuje wartości ujemne.

- Porównywanie współczynnika zmienności dla różnych klas aktywów jest trochę bez sensu, bo można dojść do absurdalnego wniosku, że najlepszą inwestycją są ekwiwalenty gotówki.

- Z punktu widzenia wskaźnika zmienności, w okresie ostatnich 20 lat, polskie spółki małe i średnie spółki były lepsze niż duże.

- W przypadku polskich funduszy obligacji w czołówce (pod względem współczynnika zmienności) przewijają się przeważnie te same fundusze.

- Wyniki funduszy akcji polskich w porównaniu z indeksem WIG są bardzo przyzwoite.

- W odniesieniu do globalnych akcji współczynnik zmienności jest skorelowany pozytywnie z odchyleniem standardowym a negatywnie ze wskaźnikiem Sharpe’a.